编者按:

大数据时代下,如何从财务视角抓住事物本质,并借此增加投资成功率,是投资者面临的一项重要课题。为了帮助投资者提高财务专业知识水平,提升财务分析和判断能力,深交所投教中心特别推出“财务知识一点通”系列投教文章,本篇为第二篇,供广大投资者参考。

走进资产负债表(上)

深交所投资者教育中心

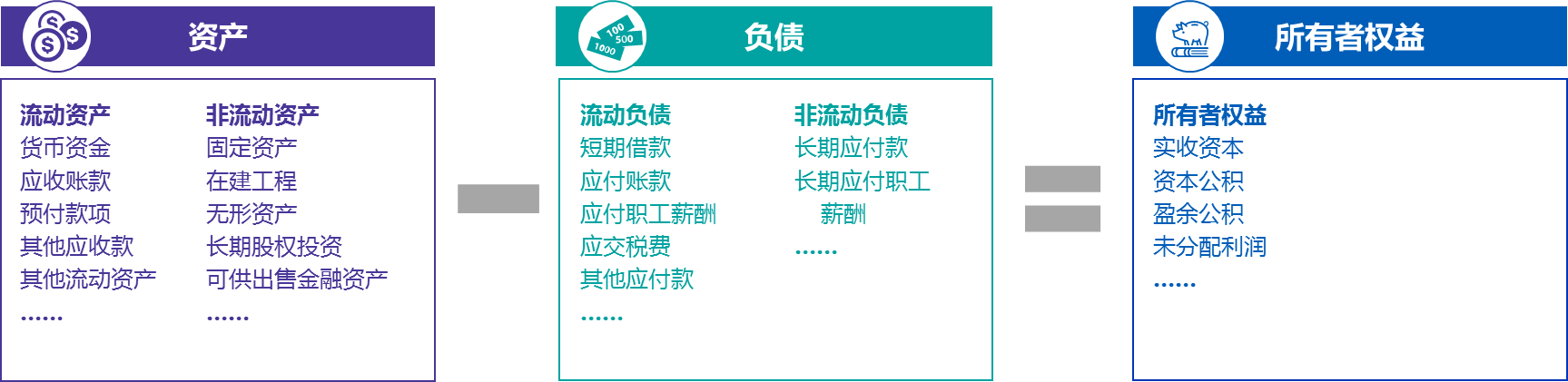

资产负债表主要包括以下三大类别,资产、负债和所有者权益。

在解读这张报表之前,我们先来谈谈以下两大要素与这三类项目的相关性:

1、货币要素

货币资金,俗称“钱”或者“现金”。报表中的资产大多都是为了在未来转化成“钱”而存在的。通俗地讲,能直接转化为钱的是货币性资产,比如应收账款或短期投资,而间接转化为钱的称为非货币性资产,比如存货、固定资产或是无形资产等。

报表中可能会在未来“吸走”企业现金的“杀手们”大都以负债方式存在,比如应付账款、应付员工薪酬、借款等等,而且它们大都是契约义务的具现化变现。

权益则是对应投资者利益的一把标尺。投资者要想真正将权益转化为现金,通常有以下三种方式:第一,出让权益,即卖股票;第二,现金分红,即收股利;第三,清盘,即拆伙分家产。

无论何种商业模式,企业存在的基本形态总是以钱或者负债来换取资产,再通过将资产转化为钱来维系其商业运转。当付出的金钱小于资产转化得来的金钱,则所有者权益(股东利益)提升,反之则下降。

2、时间要素

时间产生价值,同时也滋生风险。一方面,企业通过研发新产品,在一定的时间周期内建立良好的市场地位与口碑,可能将其存货或者固定资产转换为增量现金;另一方面,一旦企业失去竞争力,企业资产转化为现金能力将可能打折,这也就是常见的资产减值或亏损。

以现金为核心,按照资产和负债转化为现金的时间长短,资产负债表中的科目进行了流动和非流动的划分。其中变现能力强、流动速度快的资产被划分为流动资产,而那些需要一年以后才能变现或耗用的资产则会被作为非流动资产。同样的,根据到期偿还日是否为一年以内,负债也被划分为流动负债和非流动负债,以反映企业预期现金支出的期间。从时间的角度来看,权益也可以看成是一项特殊的长期负债,其本金通常只有在企业清算时才需偿还,同时,其不享有固定的利息收入,而是通过参与企业的利润分配获得收益。

明白上述两大要素和资产负债表的关系后,我们就可以谈谈如何利用它们来进一步解读资产负债表。

首先,投资者可以重点关注企业的流动性。

现金为王的商业社会,企业流动性对投资周期长短有很大的参考价值。一般而言流动性主要可以观察以下几个指标:

1、营运资金

营运资金越多,说明企业的短期偿债能力越强。作为绝对值参考,这个指标可以有效衡量企业的活力与发展潜力。

2、流动比率和速动比率

由于营运资金受企业规模变动的影响较大,通常,在对不同规模的被投资企业的流动性进行分析时,流动比率和速动比率更有参考价值。

流动比率为体现企业短期偿债能力的一个基础指标,比率越高,则短期偿债能力越强。但流动比率并非越高越好,若流动比例过高,则表明企业较少进行融资,对流动资产的利用率不高,运营方式比较保守;相对的,若流动比例过低,则表明企业较为激进,偿债压力大,投资者需进一步关注其是否拥有足够的资产偿还债务。

速动比率是对流动比率的补充,是剔除存货影响以后的流动比率。存货在各个行业的周转速度差别较大,例如,在房地产行业,作为存货的商品房因建设周期较长,其周转天数远高于零售行业的快消品。因此,速动比率可供投资者从另一个维度,对不同行业企业的偿债能力进行比较。

以近年来申请破产的部分上市企业为例,虽然其所处行业不同会导致流动比率和速动比率的绝对值有所差别,但从这些企业的平均流动比率及速动比率来看,在破产申请前的三年均呈现出明显的下降趋势。尤其是从破产申请前第二年开始,这些企业的平均流动比率大多都会跌至1以下,即呈现出流动资产小于流动负债的情形。因此,流动比率及速动比率作为一个警示标志,可以有效帮助投资者及时关注企业的流动性风险。

我们将在下篇中继续从资产负债表的角度,对企业的经营风险和持续增长能力进行解读。

标签:

版权声明:本文由用户上传,如有侵权请联系删除!